در برخی از بینشها علم به لحاظ وجودی بر تکنولوژی مقدم است؛ بنابراین چنین تصور میشود که اگر پیشرفت علمی وجود نداشته باشد پیشرفت تکنولوژی رخ نخواهد داد.

به گزارش ریسک نیوز، در اندیشههای پسامدرن تکنولوژی مهمتر و پیشتازتر از علم رخ مینماید. از مهمترین عواملی که سبب این چرخش عظیم بینشی گردیده است، نقش محوری تکنولوژی در فرهنگ سرمایهگذاری است.

پس از انقلاب صنعتی و رشد چشمگیر سرمایهداری در قرن هجدهم آشکار شد که بدون تکنولوژی نمیتوان اهداف تولید و کسب ثروت فراوان را تحقق بخشید. چه علم و چه تکنولوژی هر دو بهمثابه الزامات اساسی رشد و توسعه اقتصادی در قالب یک مجموعه واحد تحت عنوان توسعه دانش هستند.

امروزه تکنولوژی پیشرفته، تهدیدها و فرصتهای جدیدی را برای بنگاههای اقتصادی فراهم میآورد. تغییر تکنولوژی موجب تغییر در قانونهای تجارت شرکتها گردیده، سیستمهای سازمانی و اجتماعی را در کشورهای پیشرفته متحول ساخته و سبب ارتقا بهرهوری و توان تولیدی و از سویی دیگر موجب توسعه اقتصادی و بهتبع آن افزایش استاندارهای زندگی شده است. ورود فناوری نوین در اشکال مختلف آن محلی برای ارائه شفافیت به مشتری، تسهیل ارائه خدمات و بهبود تجربه خوشایند مشتریان و ذینفعان شده است.

با این وجود، باتوجهبه اینکه بیمهگران عموماً ساختاری بزرگ، پیچیده و انعطافناپذیری دارند، نمیتوانند بهعنوان کسبوکارهای کوچک، نوآوریها را بپذیرند و فرایند داخلی را تغییر دهند. بااینحال، آنها نوآوری بیمه را به طور مداوم اجرا میکنند، اما این فرایندها به آن سرعتی که میخواهیم نیست. در سال ۲۰۲۳، یک ثانیه انتظار میتواند عامل تعیینکنندهای در انتخاب محصولات یک کسب و کار یا خدمات باشد. فرایندهایی که هفتهها طول میکشد غیرقابلقبول و منسوخ هستند.

بازار سلامت دیجیتال در حال حاضر در آسیا با سرعت ۲ برابر بازارهای اروپا و ایالت متحده درحالرشد و پیشتازی است. مکنزی گزارش میدهد که آسیا در حال حاضر ۲۳ درصد بازارهای جهانی دیجیتال را به خود اختصاص داده است.

در سال ۲۰۲۳ به علت افزایش ضریب نفوذ گوشیهای هوشمند و فناوریهای پوشیدنی بازارهای سلامت اروپا را تحتتأثیر قرار خواهد داد. این دیجیتالیشدن با رهبری بیسابقه چین در آسیا در حال گسترش است. چین تا سال ۲۰۳۰ برنامه دیجیتالی کردن کلیه فرایندهای مراقبت بهداشتی را جهت کاهش فشار و بار مراجعه به مراکز درمانی از طریق فناوریهای پوشیدنی، تجهیزات خانگی، پزشک مجازی و…. در دستور کار خود قرار داده است.

شرکتهای پیشرو در زمینه این فناوریها، کسبوکارهایی به ارزش ۱ میلیارد دلار را ایجاد کردهاند. از دیگر کشورهای آسیایی میتوان به مالزی و ژاپن اشاره کرد که بهاشتراکگذاری پایگاههای دادههای سلامت بین کلیه مراکز درمانی، بیمه گران و سایر بازیگران حوزه سلامت روی آوردهاند.

پیشبینی میشود که آسیا و اقیانوسیه تا ۳۴.۲ درصد رشد در بازارهای سلامت دیجیتال را داشته باشند، و با استفاده از این فناوریهای نوین اقتصاد سلامت ارزشمندی را ایجاد کنند. باتوجهبه اینکه آسیا یکی از مناطق با بیشترین رشد جمعیت در جهان است و متعاقباً دارای روند روبهرشد پیری است که نیاز به محافظت و حفظ سلامت را بیشتر احساس میکنند؛ بنابراین سالمندی و کمبود نیروی انسانی یکی از دلایل رویآوردن شرکتهای بیمه به سمت فناوریهای نوین است و کشور ایران نیز از این قاعده مستثنی نمیباشد.

زمان آن رسیده که بیمه گران تکامل یابند و پاسخگو نیازهای مشتریان و بازار باشند، انها نمیتوانند در حاشیه تغییرات به سمت دیجیتالیشدن باشند. این صنعت با وجود دستوپنجه نرم کردن با فناوریهای نوین هنوز از مزایا نامحسوس ماهیت محصولات بالقوه خود بهره کامل نبردهاند درصورتیکه میتوانند به رهبران دیجیتال در این عرصه تبدیل شوند.

ظهور Covid19 یک مثال بسیار مناسب برای درک ارتباط مؤثر بین فناوریهای نوین و واکنشهای سریع، مناسب این صنعت در رشته درمان نسبت به سیستم مدیریتی سنتی است. شرکتهای بیمه ارزشهای اجتماعی غیرقابلانکاری در طول این همه گیری؛ مانند ارائه خدمات آنلاین سلامت، تعویق در پرداخت حق بیمه، تنظیم شرایط و ضوابط پوششهای خاص و ارائه پوششهای اضافی برای بیمهشدگان خود ایجاد کردند، در واقع ظهور Covid19 بهعنوان یک کاتالیست در جهت نوآوری صنعت بیمه ایفای نقش کرد.

فناوریهای نوین از راههای مختلفی میتواند بر این صنعت وارد شود یکی از مهمترین و پرچالشترین آنها ورود از طریق اینشورتکها است که اولین پذیرندگان فناوریهای نوآورانه مانند دادههای بزرگ، هوش مصنوعی، رایانش ابری و اینترنت اشیا، رباتهای گفتگو در شبکه توزیع، تجزیهوتحلیلهای پیشرفته در مقایسه با متصدیان بیمه هستند. از فناوریهای نوین در حوزه صنعت بیمه نیز مانند اینشورتکها در سه بخش جمعآوری – تجزیهوتحلیل دادهها و ذخیرهسازی آنها – فناوری ارتباطات – بازاریابی و فروش میتوان استفاده نمود که در این نوشتار و نوشتارهای بعدی به تشریح ابعاد و جزئیات این فناوریها خواهیم پرداخت.

جدول شماره۱: کاربرد هوش مصنوعی در بخشهای مختلف

Riikkinen, M., Saarijärvi, H., Sarlin, P., & Lähteenmäki, I. (2018).

نقش فناوریهای نوین در تجزیهوتحلیل دادههای حوزه سلامت

حدود ۳۰ درصد از دادههای جهان توسط صنعت مراقبت بهداشت تولید میشود و نرخ رشد ترکیبی سالانه این دادهها در بین سالهای ۲۰۱۸ تا ۲۰۲۵ حدود ۳۶ درصد خواهد بود. ۲۰ درصد از این دادهها دارای ساختار و حدود ۸۰ درصد آنها فاقد ساختار هستند. این دادهها از راههای گوناگونی تولید و به بهرهبرداری میرسند مانند: دستگاههای هوشمند تلفن همراه، فناوریهای پوشیدنی، سیستمهای سلامت از راه دور، پروندههای سلامت دیجیتال. این دادهها پس از تولید میبایست به اطلاعات و خروجیهای قابلفهم و پردازش تبدیل شوند، این کار از راه فناوریهای نوینی مانند هوش مصنوعی انجام میشود. دادههای سلامت به فراوانی وجود دارند؛ اما در اختیار محققان و شرکتهای ذینفع این حوزه قرار ندارند. کلاندادهها اگر بافرهنگ دادهگرایی، استراتژیهای مدیریت دانش پشتیبانی شوند (Kim, et al., 2013) میتوانند منبع رقابتی مناسبی برای شرکتها باشند. (Gobble, et al., 2013)

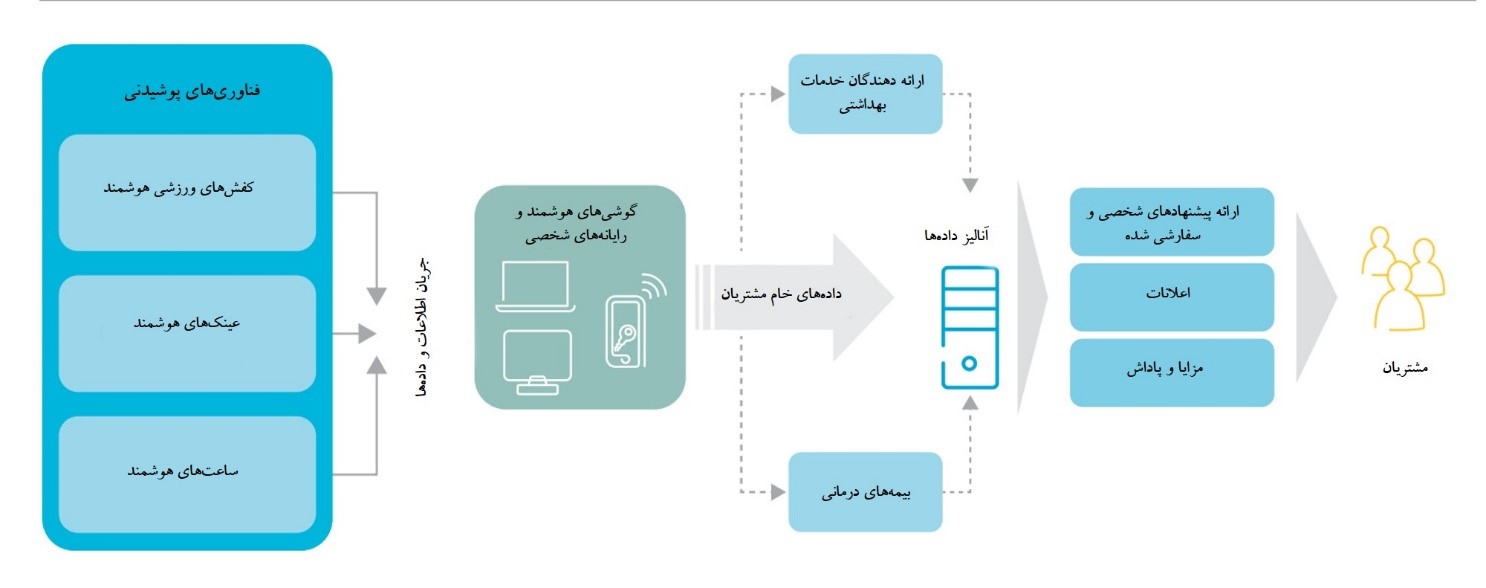

نقش فناوریهای نوین در اینترنت بدن IOB در حوزه سلامت

فناوری پوشیدنی(IOB) زیرمجموعهای از اینترنت اشیا (IOT)هستند که با استفاده از ریزتراشهها، حسگرها و دستگاههای بیسیم به سرورهایی متصلاند که دادههای مربوط به رفتارها و عملکردهای فردی را جمعآوری می کنند. این فناوری در قالب دستگاههای متصل بین کاربر (مشتری) و ارائهدهندگان خدمات (بیمهگران و توسعهدهندگان برنامه) قرار دارند.

غالباً از این فناوریها برای ردیابی پیشرفت بیماریهای قلبی عروقی و بهبود کیفیت زندگی سالمندان و جمعیتی که از بیماریهای مزمن رنج میبرند استفاده شده است. فناوریهای پوشیدنی یک رویکرد پیشگیرانه و درمانی برای مراقبتهای بهداشتی در اختیار افراد و فعالان این حوزه قرار میدهد. بنابراین، میتواند برای همه بخشهای جمعیتی جذاب باشد. ازآنجاییکه شرکتهای بیمه با مدیریت ریسک بلندمدت و کوتاهمدت افراد سروکار دارند، استفاده از دادههای حاصل از دستگاههای پوشیدنی میتواند به مداخلات مراقبتهای بهداشتی متمرکز کمک کند.

استفاده از دادههای بزرگ در مراقبتهای بهداشتی میتواند نتایج سلامت را بهبود بخشد و به شرکتها کمک میکند تا از طریق تجزیهوتحلیل مناسب این دادهها جهت کاهش ضریب خسارت پیششرطهایی را برای وضعیت سلامتی بیمهشدگان وضع کنند و متناسب با سوابق پزشکی بیمهشدگان و بررسی عملکردهای رفتاری آنان درک عمیقتری از مشتریان خود ایجاد کنند و محصولاتی را ارائه دهند که بسیار نزدیکتر با نیازهای آنها هستند و به طراحی بیمهنامههای سفارشی و شخصی سازی شده و یا ارائه تخفیف بپردازند.

مانند استفاده از بیمهنامههایی با عنوان PAYL (Pay as you live) که با چشمانداز تخفیفهای حق بیمه بر اساس دادههای بهداشتی ارسالشده توسط سیستمهای (IOT) به ایجاد انگیزه در مشتریان برای رفتار آگاهانه از سلامت است بپردازند. برخلاف بیمه درمانی مرسوم و سنتی که در آن دادههای مرتبط با ریسک یکبار قبل از صدور بیمهنامه از شخص بیمه شده درخواست میشود و در محاسبه حق بیمه در نظر گرفته میشود (بهعنوانمثال سن، وزن، بیماریهای قبلی)، با تعرفههای PAYL، همچنان ادامه دارد. چنین محصولات بیمهای مبتنی بر رفتار بهمنظور ایجاد انگیزهای برای رفتار آگاهانه سلامتی در نظر گرفته شدهاند که از این طریق هم بیمهگر از هزینه کمتری برای مزایا و هم شخص بیمهشده از کاهش حق بیمه بهره میبرد.

شکل شماره ۱: توزیع IOB در حوزه سلامت

نقش فناوریهای نوین در مدیریت ریسک حوزه سلامت

یکی از نمونههای کاربرد فناوریهای نوین در صنعت درمان شناسایی انواع سرطان، تشخیص ارتباطات بین کدهای ژنتیکی است. فناوریهای نوین نقش مؤثری در تشخیص دقیق و کاهش خطاهای پزشکی دارد، در سال ۲۰۱۵ دلیل ۱۰ درصد مرگومیرها ناشی از اشتباهات پزشکی بوده است که یکی از دلایل اصلی آن عدم اطلاع دقیق و کامل از سوابق بیماری افراد بوده است. این فناوریها با سرعت و دقت بالاتری میتوانند یک بیماری را تشخیص دهند. به طور مثال هوش مصنوعی با استفاده از الگوریتمهای موجود توانست سرطان سینه را بهتر از ۱۱ پاتولوژیست دیگر در مراحل ابتدایی شکلگیری تشخیص دهد. این خود یکی از دلایلی است که صنعت بیمه در حال رویآوردن به اقدامات تشخیصی و پیشگیرانه مانند چکاپها و آزمایشها دورهای در قالب بیمهنامههای پیشگیری است، تا گامی مؤثر در کاهش ضریب خسارت بسیاری از بیماریها در طول بیمهنامههای چندساله بردارند. پیشگیری از یک حادثه بهداشتی به افزایش سود کمک میکند اگر یک حادثه بهداشتی رخ دهد، میتواند از نظر مالی برای فرد و خانواده و شرکتهای بیمه فاجعهبار باشد و مبالغ هنگفتی صرف هزینههای بیمارستان، توانبخشی و داروها شود. کاهش ریسک، از طریق پیشگیری به افزایش سود کمک میکند، به بیمهگران اطلاعات دقیقتری در مورد ریسکهای مشتریان میدهد که به آنها کمک میکند سیاستهای قیمتگذاری دقیقتری داشته باشند و باعث میشود شرکتهای بیمه برای مشتریان بالقوه قابلاعتمادتر جلوه کنند. این میتواند منجر به افزایش فروش در سالهای آینده و همچنین بازدهی بهتر از حق بیمه مشتریان فعلی شود.

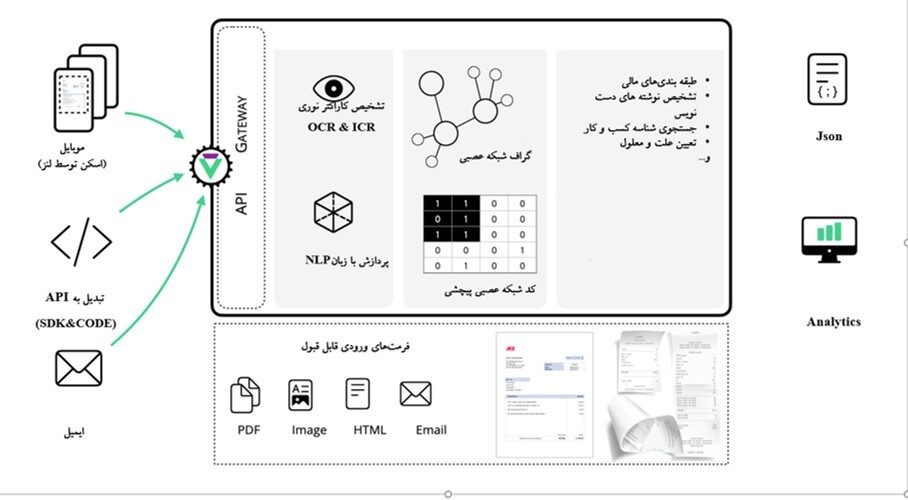

نقش فناوریهای نوین در ارزیابی خسارت درمان

یکی دیگر از فرایندهای پیچیده و پرهزینه در صنعت بیمه درمان، ارزیابی خسارت است. این امر دو چالش را برای بیمه گران ایجاد میکند: از یک سو، تجزیهوتحلیل اسناد بسیار زمان بر است و از سوی دیگر، دیجیتالی کردن آنها بسیار پیچیده است. یکی از راهحلهای این مشکل استفاده از هوش مصنوعی (AI) یا به عبارت دقیقتر، استفاده از یادگیری ماشین است. الگوریتمهای تشخیص تطبیقی ML به شرکتهای بیمه کمک میکنند تا انواع اسناد را طبقهبندی کنند و بخشهای بهویژه مهم را شناسایی کنند. پردازش تصویر دیجیتال و الگوریتمهای تشخیص متن نیز پتانسیل زیادی برای اتوماسیون در ارزیابی اسناد آنالوگ ایجاد میکنند؛ بنابراین، ارزیابی خسارت با پشتیبانی هوش مصنوعی منجر به کارایی بیشتر در مدیریت ادعاهای بعدی میشود. با استفاده از فناوری به اسم یا )تشخیص کاراکتر نوری( مبتنی بر سیستم هوش مصنوعی میتوان فرایند ارزیابی و بایگانی فیزیکی اسناد را بهبود بخشید. استفاده از فناوری ارزیابی آنلاین میتواند از سوگیریهای موجود در این حوزه جلوگیری کند و این فرایند را تسریع بخشید.

شکل شماره ۲: استفاده از فناوری تشخیص کاراکتر نوری در دیجیتالی کردن اسناد

در نوشتارهای بعدی به تشریح ابعاد و جزئیات نقش سایر فناوریهای نوین در حوزه سلامت و بیمههای درمان خواهیم پرداخت.

گردآورنده: مجتبی عابد؛ سرپرست مدیریت بیمه های درمان بیمه دی