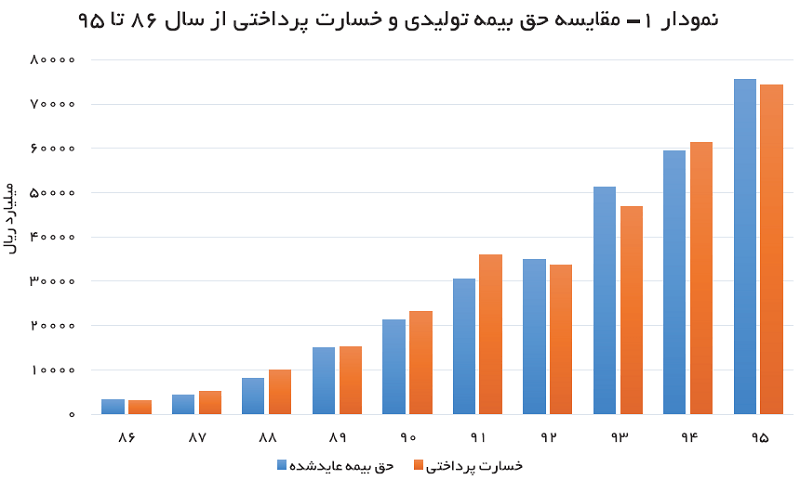

بیشترین اختلاف بین حق بیمة تولیدی و خسارت پرداختی مربوط به سالهای ۹۱ و ۹۳ است. با توجه به اینکه در سال ۹۱ میزان خسارت پرداختی ۵۳۰۰ میلیارد ریال بیشتر از حق بیمة دریافتی بوده و نشاندهندة کلاهبرداریهایی است که در درون صنعت بیمه (از طرف بیمه گذاران، نمایندگان و کارگزاران) و بیرون صنعت (از طرف متقاضیان، بیمه گذاران و خسارتدیدگان) انجام میشود.

به گزارش ریسک نیوز به نقل از بیمه داری نوین بیمة درمان تکمیلی که به عنوان بیمة اختیاری در تأمین نیازهای درمانی بیمه شدگان معرفی می کنند، قادر است به عنوان سپرِ حفاظتی بر تمام ابعاد کیفیت زندگی بیمه شدگان تأثیر مؤثری بگذارد؛ اما باید توجه داشته باشیم که این بیمه همانند سایر رشته های بیمه ای نیازمند نظارت همهجانبه است. آمارهای صنعت بیمه حاکی از آن است که در سالهای اخیر اختلاف قابل توجهی میان حق بیمة دریافتی و خسارت پرداختی وجود داشته است و این موضوع جای بسی تأمل دارد. در ادامة مقاله سعی داریم سطح پوشش بیمة درمان تکمیلی در کشور، تعهدات و خسارت پرداختی این رشتة بیمه ای را مورد بررسی قرار دهیم.

ماهیت بیمه، مشارکت در خسارات و جایگزین کردن اطمینان به جای عدم اطمینان است؛ بنابراین بیمه به عنوان یک روش مقابله با خطر، پاسخی به شرایط نامطمئن و پرمخاطره است و از خطراتِ پیشِ روی انسان، بیماری است. بیماری از لحاظ اقتصادی، ضربات سنگینی بر پیکرة اجتماع وارد میآورد به طوری که در بسیاری از موارد، هزینه های ناشی از آن، بار سنگینی بر دوش افراد با درآمد ثابت وارد میکند.

نقش بیمة تکمیلی

قانون بیمة درمان همگانی در سال ۱۳۷۳ به تصویب مجلس شورای اسلامی رسید. مادة ۶ این قانون بیان میکند که «کلیة شرکتهای بیمه مجازند بر اساس موازین این قانون و با رعایت حق سرانة مصوب در امور بیمه خدمات درمانی گروههای مختلف همکاری، مشارکت و فعالیت کنند و به عنوان تبصره کلیة شرکتهای بیمه علاوه بر فعالیت در بیمة خدمات درمانی مجازند در امور بیمههای مضاعف (مکمل) بر اساس موازین قانونی خود از طریق عقد قراردادهای تکمیلی (خاص) و مطابق این قانون همکاری، مشارکت و فعالیت کنند.»

در واقع میتوان بیمه های تکمیلی را نوعی سپر حفاظتی برای نیازهای درمانی بیمه شدگان دانست که شخصاً قادر به پرداخت مابهالتفاوت بسیار سنگین هزینه های واقعی اعمال جراحی و سایر خدمات بیمارستانها و مراکز درمانی غیردولتی است که با تعرفه های بیمه ای تأمین اجتماعی و سایر خدمات کشوری قابل پرداخت نیستند. در سالهای گذشته سهم عمدهای از بازار بیمة کشور مربوط به بیمه های درمان تکمیلی بوده است و این بیمه ها نقش مهمی در جذب پولهای در دسترس مردم داشتهاند. نظر به اینکه صنعت بیمه با توجه به حق بیمة دریافتی، افزایش چشمگیری در تولید ناخالص داخلی و میزان سرمایه گذاری داشته است؛ همچنین با توسعة اقتصاد کشور، تقاضا برای صنعت بیمه نیز افزایش خواهد یافت؛ بنابراین اگر روزی بتوان چنین چرخه ای را ایجاد و در مسیر درست هدایت کرد، گام بزرگی در جهت رشد اقتصاد کشور برداشته خواهد شد.

گام اول: بیمة درمان اولیه

بیمة درمان اولیه، برای پوشش برخی از هزینه های درمانی خانواده ها تا حدودی مناسب است؛ اما در چند دهة اخیر با پیشرفت دانش و تکنولوژی پزشکی در درمان بسیاری از بیماریها و آسیبهای جسمی، ناتوانی سازمانهای ارائهکنندة بیمة درمان اولیه در تأمین هزینه های درمان و جراحی در بیمارستانها و هزینههای مرتبط مانند هزینه های پاراکلینیکی آشکار شده است. از اینرو، عدة زیادی از کارکنان تحت پوشش بیمة درمان اولیه، با اقدام کارفرمایان خود از مزایای بیمة درمان تکمیلی نیز بهرهمند شدهاند.

در بیمة درﻣﺎن اوﻟﻴﻪ (اﺟﺒﺎري)، ﺑﻴﻤﻪﺷﺪﮔﺎن ﺳﻪ ﮔﺮوه ﻫﺴﺘﻨﺪ.

- اوﻟﻴﻦ ﮔﺮوه ﺑﻴﻤﻪﺷﺪﮔﺎن، ﻛﺎرﻛﻨﺎن ﻣﺆﺳﺴﺎت ﺧﺼﻮﺻﻲ و دوﻟﺘﻲ ﻣﺸﻤﻮل ﻗﺎﻧﻮن ﻛﺎر ﻫﺴﺘﻨﺪ. ﻃﺒﻖ اﻳﻦ ﻗﺎﻧﻮن، ﻫﺮ ﻳﻚ از ﻣﺆﺳﺴﺎت ﺑﺎﻳﺪ ﻛﺎرﻛﻨﺎن ﺧﻮد را در ﭼﺎرﭼﻮب ﻗﺎﻧﻮن ﺗأﻣﻴﻦ اﺟﺘﻤﺎﻋﻲ، ﺗﺤﺖ ﭘﻮﺷﺶ بیمة درﻣﺎن اﺟﺒﺎري ﻗﺮار دهند.

- دوﻣﻴﻦ ﮔﺮوه ﺑﻴﻤﻪﺷﺪﮔﺎن، ﻛﺎرﻛﻨﺎن رﺳﻤﻲ ﻣﺆﺳﺴﺎت دوﻟﺘﻲ و ﻣﺸﻤﻮل ﻗﺎﻧﻮن اﺳﺘﺨﺪام ﻛﺸﻮري ﻫﺴﺘﻨﺪ. اﻳﻦ ﻗﺎﻧﻮن دوﻟﺖ را ﻣﻜﻠﻒ ﻛﺮده اﺳﺖ ﻛﻪ وﺳﺎﻳﻞ درﻣﺎن اﻳﻦ ﻛﺎرﻛﻨﺎن و خانوادة آنها را ﻓﺮاﻫﻢ آورد.

- ﺳﻮﻣﻴﻦ ﮔﺮوه ﺑﻴﻤﻪﺷﺪﮔﺎن، ﻛﺎرﻛﻨﺎن ﻣﺆﺳﺴﺎت دوﻟﺘﻲ ﻏﻴﺮﻣﺸﻤﻮل ﻗﺎﻧﻮن اﺳﺘﺨﺪام ﻛﺸﻮري و ﻗﺎﻧﻮن ﻛﺎر و ﻧﻴﺰ ﻛﺎرﻛﻨﺎن ﻣﺆﺳﺴﺎت ﻧﻈﺎﻣﻲ اﻧﺘﻈﺎﻣﻲ ﻫﺴﺘﻨﺪ. ﻫﺮ ﻳﻚ از اﻳﻦ ﻣﺆﺳﺴﺎت ﺻﻨﺪوق ﺑﻴﻤﻪاي ﻣﺴﺘﻘﻞ دارﻧﺪ و در ﭼﺎرﭼﻮب ﻣﻘﺮرات ﺻﻨﺪوق ﻣﺪﻧﻈﺮ، ﻛﺎرﻛﻨﺎن آن، بیمة درﻣﺎن اﺟﺒﺎري ﺷﺪهاﻧﺪ.

از ﻃﺮﻓﻲ در ﻗﺮاردادﻫﺎي بیمة درﻣﺎﻧﻲ ﺗﻜﻤﻴﻠﻲ (اﺧﺘﻴﺎري) ﺑﻴﻤﺎري ﻋﺒﺎرت اﺳﺖ از ﻫﺮﮔﻮﻧﻪ ﻋﺎرضة ﺟﺴﻤﻲ، ﺗﻐﻴﻴﺮ ﻧﺎﻣﺴﺎﻋﺪ و اﺧﺘﻼل در اﻋﻤﺎل ﻋﺎدي و ﻃﺒﻴﻌﻲ اﻋﻀﺎ ﻛﻪ از ﺳﻮي ﻣﺮاﺟﻊ ﭘﺰﺷﻜﻲ ﺗﺸﺨﻴﺺ داده ﺷﻮد و ارﺗﺒﺎﻃﻲ ﺑﺎ اﻋﻤﺎل ارادي ﺑﻴﻤﻪﺷﺪه ﻧﺪاﺷﺘﻪ ﺑﺎﺷﺪ؛ ﺑﻨﺎﺑﺮاﻳﻦ، ﺗﻌﻬﺪات ﺑﻴﻤﻪﮔﺮ ﻋﺒﺎرت اﺳﺖ از ﺟﺒﺮان و ﭘﺮداﺧﺖ همة ﻫﺰﻳﻨﻪﻫﺎي درﻣﺎﻧﻲ و ﺑﻴﻤﺎرﺳﺘﺎﻧﻲ ﻫر ﻳﻚ از ﺑﻴﻤﻪﺷﺪﮔﺎن ﻛﻪ ﺑﺮ اﺳﺎس ﺷﺮاﻳﻂ ﻗﺮارداد و ﺑﺎ رﻋﺎﻳﺖ فرانشیز ﺗﻮاﻓﻖ ﺷﺪه اﺳﺖ (فرانشیز سهم بیمهشده یا بیمهگذار از خسارات قابل پرداخت است که میزان آن در شرایط خصوصی بیمهنامه تعیین میشود).