بررسیها نشان میدهد؛ شرکتهای بیمه نیز همچون بانکها با معضل داراییهای غیرمولد روبهرو هستند؛ به گونهای که مطالبات، بخش عمدهای از داراییهای آنها را به خود اختصاص میدهد.// صورت مالی شرکتهای بیمة خصوصی در سال 97 حاکی از آن است که رشد سودآوری بسیاری از این شرکتها نه به دلیل بهبود عملیات بیمهای آنها بلکه عمدتاً از محل سود ناشی از تسعیر ارز است.// باید منتظر ماند و دید بزرگان بیمهای در سال 98 بدون اتکا به درآمدهای سرشار ارزی از چه محل میتوانند روند سودآوری خود را تداوم بخشند.

به گزارش ریسک نیوز، صنعت بیمه یکی از مهمترین صنایع کشور به شمار میرود که در سالهای اخیر با رشد قابل توجهی همراه شده است. به جز شرکت سهامی بیمة ایران، سایر شرکتهای بیمه در بازار سرمایه عرضه شده و سهام آنها در تابلوهای مختلف بازارهای بورس و فرابورس در حال معامله است.

این موضوع باعث شد تا عملکرد این شرکتها بیش از پیش مورد توجه ذینفعان قرار بگیرد و علاوه بر کارشناسان اقتصادی، تأمینکنندگان منابع مالی و … نیز عملکرد این شرکتها را برای سرمایهگذاری در سهام آنها مورد بررسی قرار دهند. از اینرو پایش عملکرد هر یک از این شرکتها و مقایسة آنها به صورت افقی و عمودی مورد توجه تحلیلگران در بازار سرمایه است. در این گزارش به بررسی عملکرد شرکتهای بیمة خصوصی در سال 97، تغییرات آنها نسبت به سال 96 و مقایسة عملکرد آنها با یکدیگر میپردازیم.

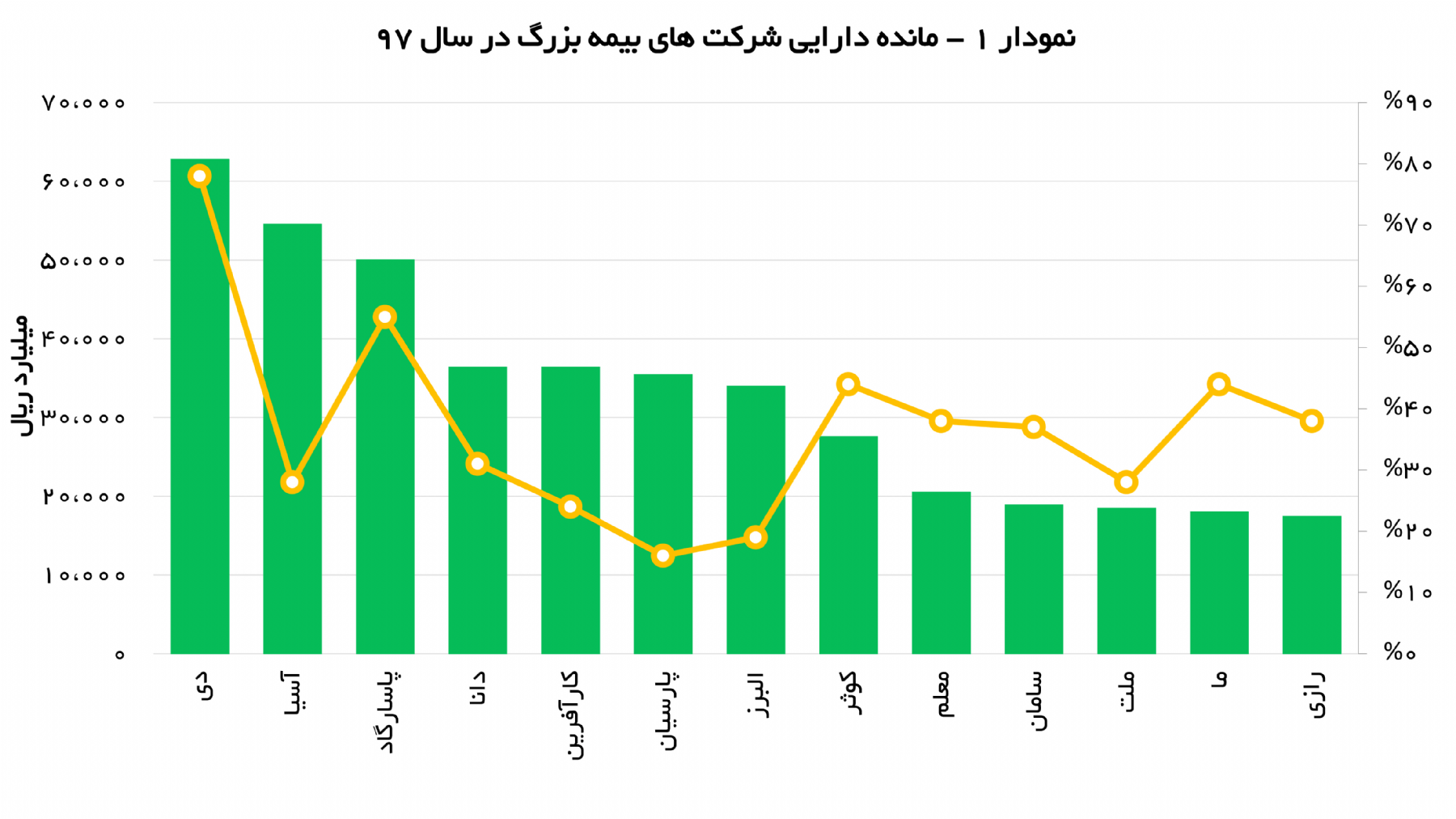

بر اساس آمارهای منتشرشده در سامانة کدال بورس، مانده دارایی شرکتهای بیمة خصوصی (به جز شرکتهای بیمة اتکایی امین و ایرانیان) در پایان سال 97 به بیش از 480 هزار میلیارد ریال میرسد که این رقم نسبت به ماندة پایان سال 96 با رشد 37 درصدی همراه شده است.

نکتة قابل اهمیت دیگر در این حوزه اینکه شرکت بیمة دی با مانده دارایی حدود 63 هزار میلیارد ریال بیشترین مانده دارایی را در میان شرکتهای خصوصی بیمهای به خود اختصاص میدهد و در این زمینه برای نخستین بار گوی سبقت را از شرکتهای خصولتی بیمهای ربوده است. در این ردهبندی، شرکت بیمة پاسارگاد نیز در رتبة سوم قرار دارد. با این روند، عقب افتادن شرکتهای بیمة بزرگی همچون آسیا، دانا و البرز از شرکتهای بیمة خصوصی در سالهای آینده دور از انتظار نیست.

در این گزارش به عملکرد شرکتهای بزرگ بیمهای (به صورت قراردادی شرکتهایی که مانده دارایی آنها از 15 هزار میلیارد ریال بیشتر است) میپردازیم.

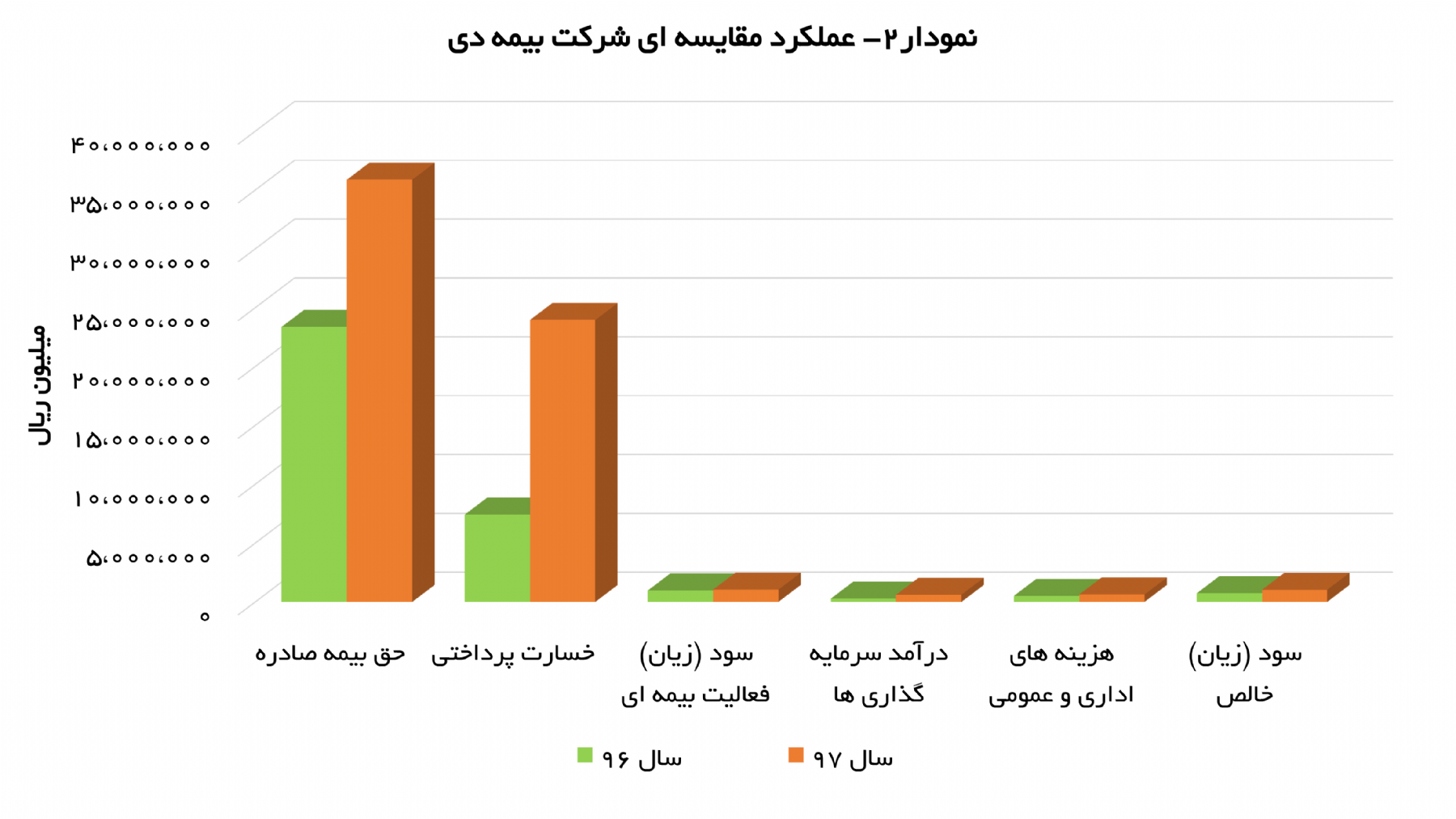

بیمة دی: بزرگترین شرکت بیمة خصوصی (به لحاظ میزان دارایی) بیش از 50 درصد از حق بیمة دریافتی خود را به صورت اتکایی واگذار کرده است. این موضوع باعث شده تا حدود 40 درصد از داراییهایی شرکت به سهم بیمهگران اتکایی از ذخایر فنی اختصاص یابد؛ همچنین بیمة دی پس از بیمة آسیا رتبة دوم را از نظر دریافت حق بیمه به خود اختصاص میدهد. در حالی که حق بیمة دریافتی شرکت در سال 97 نسبت به سال 96 با رشد 54 درصدی همراه شد؛ اما در این مدت خسارت پرداختی 233 درصد رشد کرد. با این وجود هزینههای عمومی و اداری بیمة دی تنها 7/1 درصد از کل درآمد حق بیمة شرکت بود که این نسبت بهترین عملکرد در میان شرکتهای بیمه است و نشان از عملکرد مطلوب شرکت در این زمینه دارد و تا اندازه ای بخشی از ضعف عملکرد در بخش عملیات بیمهای را جبران کرده است.

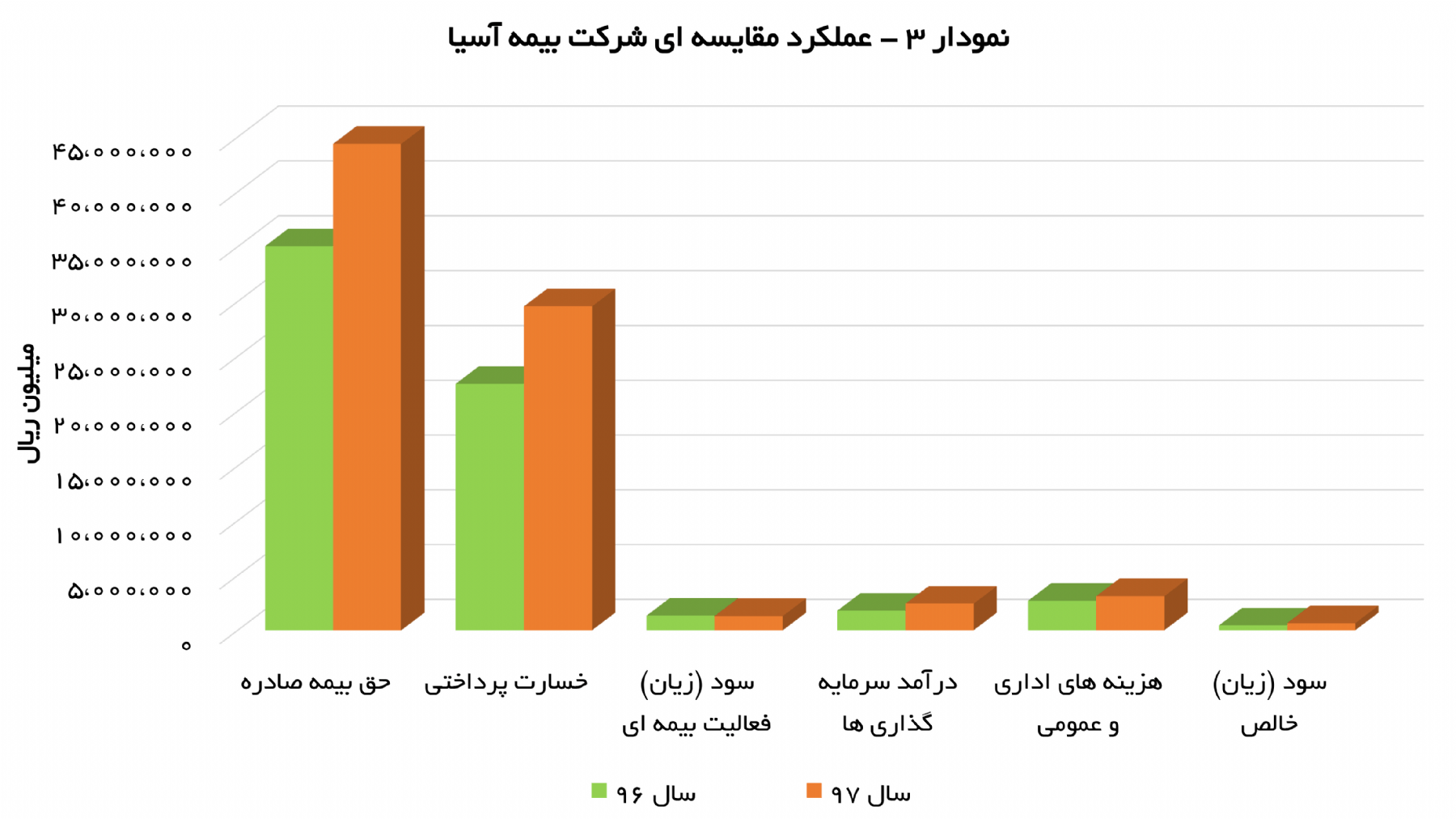

بیمة آسیا: این شرکت به لحاظ میزان دارایی، رتبة دوم را در میان شرکتهای بیمه به خود اختصاص میدهد. پراکندگی و عدم اختصاص بخش عمدهای از سبد دارایی به یک قلم خاص، مهمترین ویژگی داراییهای شرکت بیمة آسیاست. در حوزة بیمهگری، این شرکت همچون سالهای قبل رتبة نخست را به لحاظ حق بیمة دریافتی در میان شرکتهای بیمة خصوصی از آن خود کرده است. بررسیها نشان میدهد که سودآوری شرکت در سال 97 مدیون شناسایی بیش از چهار هزار میلیارد ریال سود از محل تسعیر ارز است که موجب شد در نهایت شرکت بیمة آسیا در پایان این سال 644 میلیارد ریال سود کسب کند. با عدم در نظر گرفتن این سود، عملیات بیمهای بیمة آسیا با زیان همراه میشد. با این وجود رشد تنها 15 درصدی هزینههای عمومی و اداری با توجه به تورم سال 97 در مدیریت هزینههای بیمة آسیا مطلوب است.

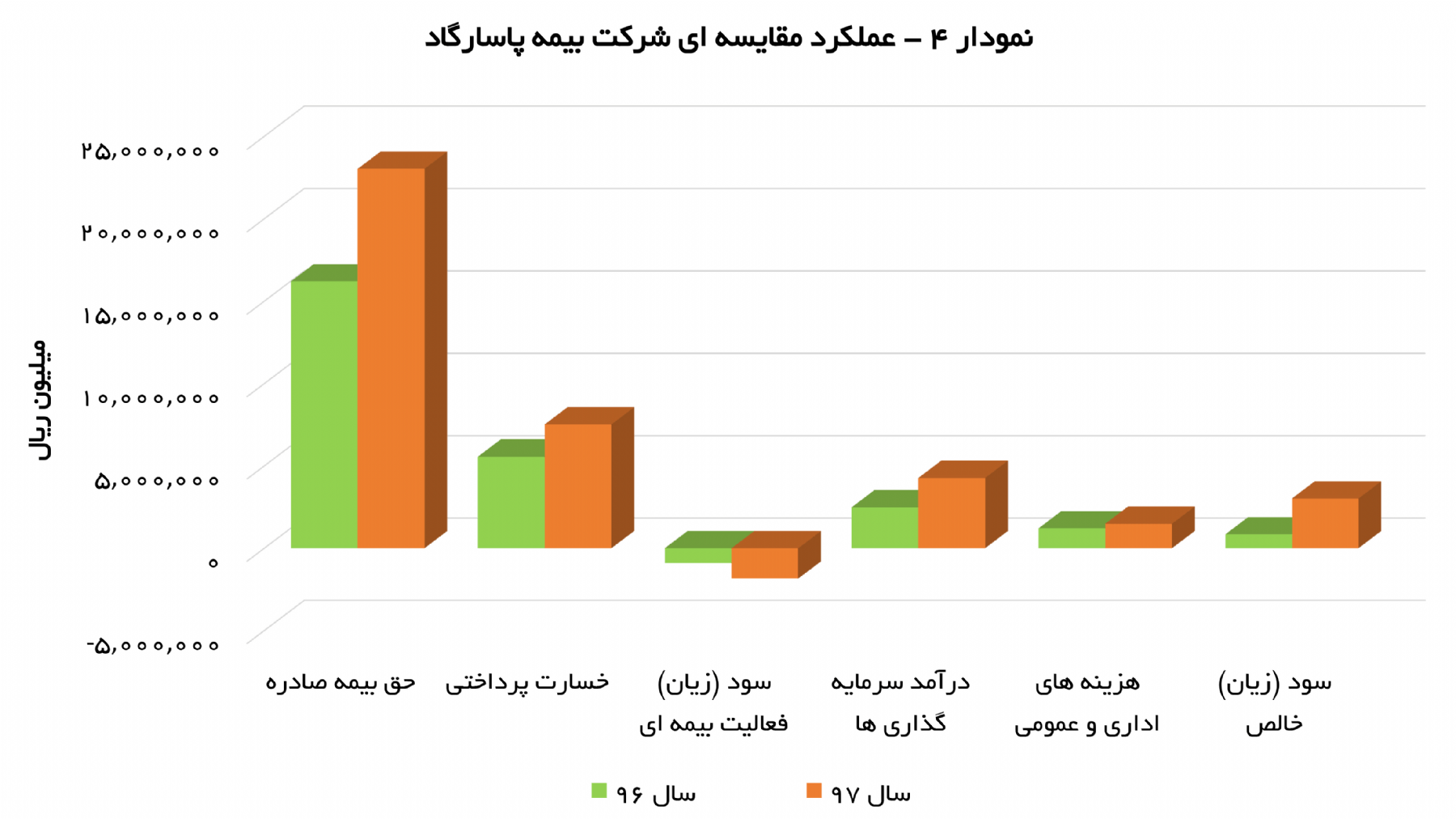

بیمة پاسارگاد: این شرکت به لحاظ دارایی، رتبة سوم بزرگترین شرکت بیمة خصوصی را به خود اختصاص میدهد؛ اما نکتة قابل توجهتر در این زمینه آنکه بر خلاف سایر شرکتهای گروه، حدود 60 درصد از داراییهای این شرکت به سرمایهگذاریها (50 درصد کوتاهمدت و 10 درصد بلندمدت) اختصاص یافته است که بخش عمدة آن به سپردههای بانکی کوتاهمدت و بلندمدت مربوط میشود. با این حال بررسیها نشان میدهد؛ حاصل عملکرد بیمهای شرکت در حوزة بیمه در سال 97 زیان بود؛ اما با توجه به بازدهی قابل توجه سرمایهگذاریها این زیان به طور کامل جبران شد. در کنار این موضوعات، شرکت از محل تسعیر ارز رقمی بالغ بر 2 هزار میلیارد سود عاید سهامداران کرد. با این تفاسیر، بیمة پاسارگاد در سال 97 موفق شد سود خالص خود را 260 درصد افزایش دهد که یکی از بهترین عملکردها در بین شرکتهای بیمه است.

بیمة دانا: در این شرکت نیز مطالبات از بیمهگذاران و نمایندگان حدود 45 درصد داراییها را به خود اختصاص میدهد و از پویا و مولد بودن داراییها کاسته است. در حوزة بیمهگری، آهنگ رشد حق بیمة دریافتی شرکت با میزان خسارت پرداختی، تقریباً برابر است که نشان از عدم تغییر عمده در سیاستهای بیمهگری بیمة دانا در سال 97، نسبت به سال 96 دارد. در این شرکت نیز شناسایی مبلغ 2 هزار و 300 میلیارد ریال سود از محل تسعیر ارز باعث شد سود شرکت نسبت به سال قبل با رشد نه چندان محسوس شش درصدی همراه شود. رشد تنها 15 درصدی هزینههای عمومی و اداری نیز در عملکرد بیمة دانا در سال 97 قابل توجه است.

بیمة کارآفرین: این شرکت با شش درصد، کمترین حق بیمة اتکایی واگذاری را در میان شرکتهای مورد بررسی به خود اختصاص میدهد. به همین دلیل سهم بیمهگران اتکایی از ذخایر فنی در سبد داراییهای این شرکت بیش از 30 درصد است که رقم بسیار بالایی به شمار میرود. عملکرد بیمهایِ نه چندان مطلوب شرکت بیمة کارآفرین باعث شد تا حاصل عملکرد بیمهای این شرکت از 313 میلیارد ریال سود در سال 96 به 31 میلیارد زیان در سال 97 بدل شود. با این وجود کسب سود 500 میلیارد ریالی ناشی از تسعیر ارز در این شرکت موجب شد تا در مجموع سود خالصی بالغ بر 105 میلیارد ریال حاصل شود که تا با ثبت 770 درصد رشد سود خالص نسبت به سال قبل، بیشترین جهش سود را در میان شرکتهای بیمه داشته باشد

بیمة پارسیان: این شرکت رشد تنها 16 درصدی داراییها در سال 97 را داشته که در میان این گروه اهنگ رشدی ضعیف را نشان می دهد . در این شرکت نیز همچون بسیاری از شرکتهای گروه، سهم بالای مطالبات از بیمهگذاران و نمایندگان به چشم میخورد. عملیات بیمهای بیمة پارسیان رشد تنها سه درصدی حق بیمة دریافتی در مقابل رشد 21 درصدی خسارت پرداختی را نشان می دهد که نیازمند بازنگری و تغییر روند است. با این وجود سود این شرکت به لطف رشد چهار برابری سود ناشی از تسعیر ارز نسبت به سال قبل از آن با افزایش حدود 68 درصدی همراه شد. نکتة قابل توجه دیگر، رشد تنها 14 درصدی هزینههای عمومی و اداری نسبت به سال قبل است که با توجه به تورم حاکم در سال 97 عملکردی مطلوب در این شرکت به شمار میرود

بیمة البرز: رشد بیش از دو برابری مطالبات از بیمهگذاران و نمایندگان یکی از نکات منفی در عملکرد شرکت بیمة البرز در حوزة داراییها در سال 97 است. هر چند هنوز سهم این حساب نسبت کل داراییها در این شرکت از بسیاری از شرکتهای همگروه کمتر است. در زمینة بیمه نیز رشد حدود 19 درصدی حق بیمة دریافتی در مقابل افزایش حدود 32 درصدی خسارت پرداختی، موجبات کاهش 52 درصدی سود ناخالص شرکت از محل عملیات بیمهای را فراهم کرده است. این در حالی است که شناسایی سود 1770 میلیارد ریالی ناشی از تسعیر ارز از زیاندهی این شرکت جلوگیری کرد. بیمة البرز با حدود 75 درصد بالاترین نسبت خسارت پرداختی به حق بیمة دریافتی را به خود اختصاص داده است.

بیمة کوثر: این شرکت بیشترین بازدهی را در حوزة سرمایهگذاری در میان شرکتهای بیمهای به نام خود ثبت کرده است. بررسیها نشان میدهد مهمترین دلیل این بازده مطلوب، اختصاص سهم بالایی از سرمایهگذاریها به صنعت پتروشیمی (سرمایهگذاری غدیر) و جهش این صنعت در سال 97 است. در بخش عملیات بیمه نیز بیمة کوثر عملکرد قابل قبولی در سال 97 از خود به نمایش گذاشت. بر این اساس حق بیمة دریافتی شرکت با رشد 37 درصد همراه شد. این در حالی است که افزایش در خسارت پرداختی تنها 19 درصد بود. صرفهجویی در هزینههای اداری نیز موجب شد تا این شرکت یکی از کمترین هزینههای اداری و عمومی را به نسبت حق بیمة دریافتی داشته باشد. همة این عوامل در کنار 10 برابر شدن درآمدهای غیرعملیاتی شرکت موجبات رشد 142 درصدی سود شرکت در سال 97 را فراهم کرد.

بیمة معلم: تخصیص میزان بالایی از داراییها به مطالبات از بیمهگذاران و نمایندگان در شرکت بیمة معلم مشهود است. بررسیها نشان میدهد سهم این حساب از کل داراییهای شرکت حدود 40 درصد است. علاوه بر آن 20 درصد داراییها نیز به مطالبات بلندمدت شرکت تخصیص یافته است. این امر باعث شد تنها 20 درصد از داراییهای شرکت به امر سرمایهگذاری اختصاص یابد؛ اما بهرغم سهم کم سرمایهگذاریها، بررسیها نشان میدهد نرخ بازده سرمایهگذاریهای این شرکت در سال 97، حدود 28 درصد است که از این نظر شرکت را در رتبة سوم در میان شرکتهای همگروه قرار میدهد. در حوزة بیمهگری نیز آمارها نشان میدهد میزان حق بیمة دریافتی و خسارت پرداختی شرکت در سال 97 با نرخ رشد حدود 35 درصدی همراه است. با این حال افزایش ذخایر باعث شد تا سود شرکت در مقایسه با سال قبل با کاهش حدود 34 درصدی همراه شود.

بیمة ملت: مطالبات از بیمهگذاران و نمایندگان با حدود 35 درصد بیشترین سهم را در ترکیب داراییهای این شرکت دارد؛ همچنین بررسیها نشان میدهد که حق بیمة دریافتی بیمة ملت در سال 97 تنها حدود هفت درصد رشد داشت این در حالی است که خسارت پرداختی شرکت در این سال حدود 70 درصد رشد داشت. این موضوع باعث شد بیمة ملت یکی از ضعیفترین عملکردها را داشته باشد؛ اما مهمترین نکته در عملکرد بیمة ملت، سود 311 میلیارد ریالی ناشی از تسعیر ارز است که همین موضوع موجبات سودده شدن شرکت در سال 97 و رشد 35 درصدی آن نسبت به سال 96 را فراهم کرد.

بیمة ما: اختصاص بیش از 55 درصد از داراییها به حوزة سرمایهگذاری (40 درصد با سررسید کوتاهمدت و 15 درصد با سررسید بلندمدت) از جمله نقاط قوت شرکت بیمة ما به شمار میرود. بررسیها نشان میدهد این شرکت در سال 97 تلاش داشت تا سهم سرمایهگذاریهای بلندمدت را افزایش دهد. رشد بیش از 180 درصدی ماندة این حساب، گواهی بر این مدعاست. رشد 62 درصدی حق بیمة دریافتی در کنار افزایش 47 درصدی خسارت پرداختی، در نگاه نخست عملکرد سوددهی را از این بیمه به نمایش میگذارد؛ اما بررسیها نشان میدهد به دلیل افزایش چشمگیر میزان ذخایر در نظر گرفته شده، حاصل فعالیت بیمهای شرکت زیان ناخالص است. با این وجود، درآمد حاصل از سرمایهگذاریها باعث شد تا این زیان جبران شود و در مجموع حاصل فعالیت شرکت در سال 97، رشد 70 درصدی سود خالص باشد.

بیمة سامان: پراکندگی مناسب داراییها و عدم اختصاص بیش از حد یک دارایی به یک حساب خاص، مهمترین ویژگی سبد داراییهای بیمة سامان به شمار میرود. بررسیها نشان میدهد این شرکت بیش از یک چهارم از داراییهای خود را به سرمایهگذاریهای بلندمدت اختصاص داده است. بخش عمدة این سرمایهگذاریها به سپردههای بانکی بلندمدت پنج ساله با نرخهای 21 تا 22 درصد و سهام شرکتهای گروه اختصاص یافته است. در بخش بیمهای، حق بیمة دریافتی این شرکت با رشد 53 درصدی همراه شد این در حالی است که خسارتهای پرداختی آن افزایشی 97 درصدی داشت. این موضوعات در کنار افزایش قابل توجه ذخایر، موجب شد عملیات بیمهای شرکت زیانده باشد. با این وجود رشد حدود 130 درصدی درآمد سرمایهگذاریها این زیان را جبران کرد و باعث شد سود خالص شرکت در سال 97 با رشد 40 درصدی همراه شود.

بیمة رازی: آمارها نشان میدهد بیش از 70 درصد از داراییهای بیمة رازی در حساب مطالبات از بیمهگذاران و نمایندگان و همچنین سایر حسابها و اسناد دریافتنی شرکت انعکاس یافته است. این موضوع باعث شد سهم سرمایهگذاریها از کل داراییهای شرکت ناچیز باشد. در بخش عملیاتی بیمهای نیز شرکت نسبت خسارت 84 درصدی را به خود اختصاص داد که یکی از ضعیفترین نسبتها در بین شرکتهای بیمه است؛ همچنین بررسیها نشان میدهد حق بیمة دریافتی بیمة رازی در سال 97 تنها با رشد پنج درصدی همراه شد. این در حالی است که میانگین رشد حق بیمة دریافتی در سایر شرکتها بالای صددرصد بود. نکتة جالب اینکه با احتساب افزایش سهم اتکایی واگذاری، خالص حق بیمة دریافتی در این شرکت با پنج درصد کاهش همراه بود. جمیع این موضوعات باعث شد بیمة رازی زیانبارترین عملیات بیمهای را در بین شرکتهای بیمة خصوصی در این گروه مورد بررسی به نام خود ثبت کند. زیانآوری در بخش بیمه به همراه سود نه چندان در خور در بخش سرمایهگذاریها باعث شد تا درآمد سرشار غیر بیمهای شرکت نتواند شرکت را سودده کند و از زیان انباشتة آن بکاهد.

البته تغییرات عملکردی و مدیریتی شرکت گواه این را می دهد که شرکت در نیمه نخست سال 98 تغییرات مثبتی را تجربه کرده است.

بررسی اجمالی مطالب مطرحشده برای هر شرکت و جمعبندی آنها نشان میدهد صنعت بیمه نیز همچون صنعت بانکداری (در سطح خفیفتر) از معضلی به نام داراییهای غیر مولد رنج میبرد. ماهیت عملیات بیمه بر این اساس است که شرکت حق بیمههای دریافتی را سرمایهگذاری کند و از محل بازده حاصل از این سرمایهگذاری خسارتهای احتمالی، سایر هزینهها و در نهایت سود خود را تأمین کند. بدیهی است در صورت عدم وصول حق بیمه به صورت نقدی و ثبت آن به عنوان حساب دریافتنی، سرمایهگذاری با تأخیر انجام میگیرد و بازدهی ناشی از آن دیرتر حاصل خواهد شد؛ بنابراین شرکت بیمه در تأمین هزینههای خود با مشکل مواجه میشود. موضوع دیگری که در سال 97 کمک شایانی به شرکتهای بیمه و رشد سودآوری آنها داشت رشد نرخ ارز و سود ناشی از تسعیر داراییهای ارزی بود که موجب شد بسیاری از شرکتها از زیاندهی نجات یابند. امری که تکرار آن در سال جاری اندکی بعید به نظر میرسد و شرکتها نخواهند توانست از این محل بهرهای ببرند. حال باید منتظر ماند و دید بزرگان بیمهای در سال 98 بدون اتکا به درآمدهای سرشار ارزی از چه محل میتوانند روند سودآوری خود را تداوم بخشند.